Risikovorsorge

Ein schlimmer Unfall oder eine Krankheitsdiagnose – Schicksalsschläge können uns alle treffen. Es sind schwierige Themen, dennoch ist es ratsam, sich in stabilen finanziellen sowie gesundheitlichen Verhältnissen damit auseinander zu setzen.

Ein schlimmer Unfall oder eine Krankheitsdiagnose – Schicksalsschläge können uns alle treffen. Es sind schwierige Themen, dennoch ist es ratsam, sich in stabilen finanziellen sowie gesundheitlichen Verhältnissen damit auseinander zu setzen.

Alle in der Schweiz wohnhaften Personen sind in der ersten Säule (AHV, IV) gegen die finanziellen Folgen von Unfall und Krankheit versichert. Für Angestellte besteht im Rahmen der Pensionskasse und der Unfallversicherung des Arbeitgebers in der Regel ein Versicherungsschutz aus der zweiten Säule. In Ergänzung zur ersten und zweiten Säule lässt sich der individuelle Bedarf über die dritte Säule decken.

Wie hoch die sogenannten Ersatzleistungen im Falle einer Erwerbsunfähigkeit oder bei Ableben ausfallen würden, ist sehr individuell. Die Leistungen fallen zudem unterschiedlich hoch aus, ob das Ereignis infolge Krankheit oder Unfall eingetreten ist.

Besuchen Sie uns am Freitag, 3. Mai im Medienhaus Chur zum ersten Bündner Vorsorgetag und erfahren Sie mehr zu diesem Thema.

Programm anschauen und anmelden.

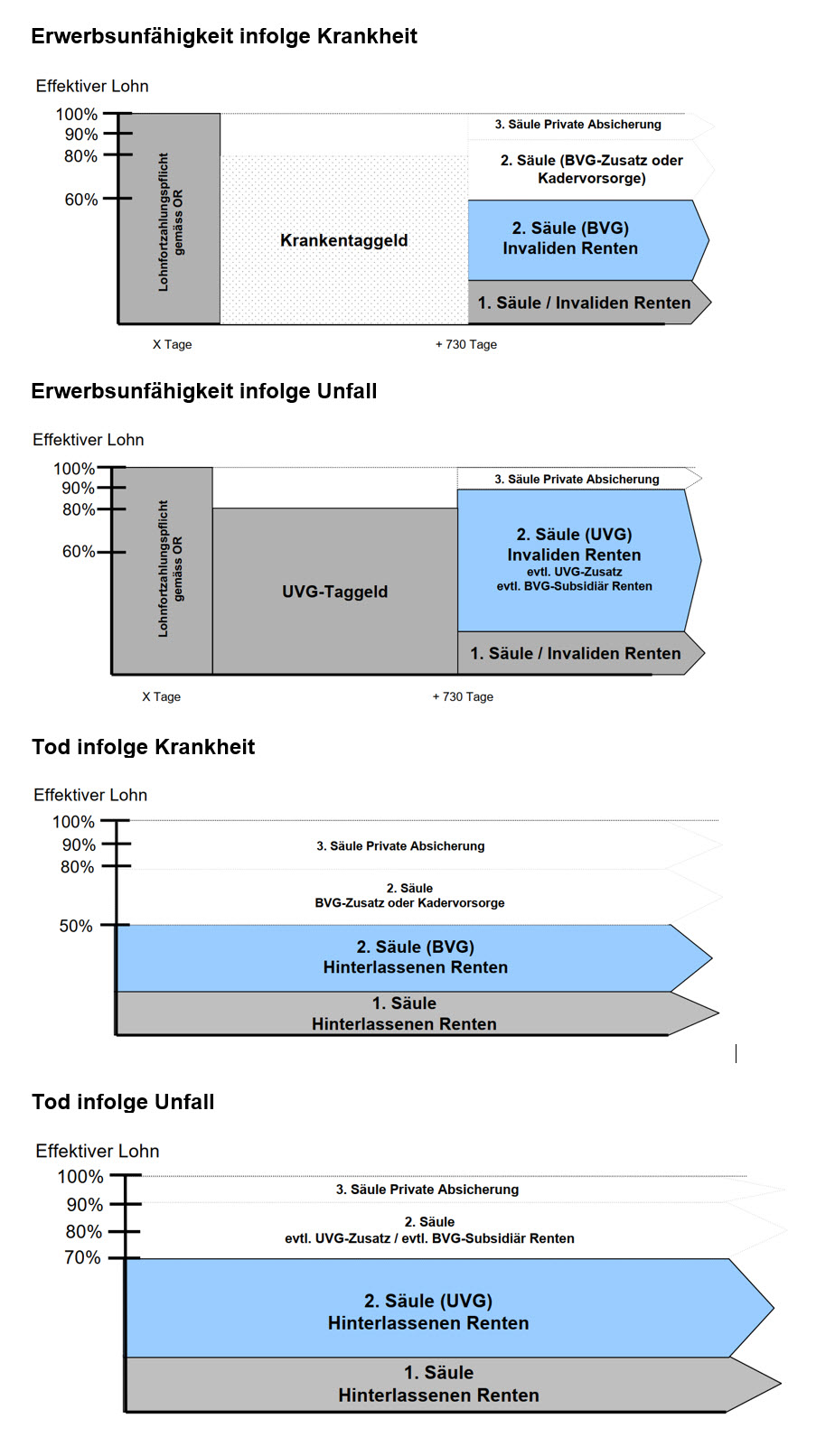

Wird eine Person, welche im Anstellungsverhältnis arbeitstätig ist dauerhaft arbeitsunfähig, so wird in den ersten beiden Jahren eine sogenannte Lohnfortzahlung bzw. ein Krankentaggeld seitens Arbeitgeber ausgerichtet. Wie hoch dieses ausfällt, ist von Arbeitgeber zu Arbeitgeber verschieden. Nach zwei Jahren setzt in aller Regel die Staatliche Vorsorge mit einer Invalidenrente ein. In dieser sogenannten 1. Säule wird nicht unterschieden, ob das Ereignis aufgrund von Krankheit oder Unfall eingetreten ist. In Ergänzung zu der Invalidenrente aus der 1. Säule richtet die Pensionskasse (sofern die Person einer angeschlossen ist) ebenfalls eine Invalidenrente aus. Tritt das Ereignis aufgrund eines Unfalls ein, richtet die Unfallversicherung ein kurzfristiges Taggeld bzw. eine Invalidenrente aus.

Im Todesfall werden Leistungen an die Hinterbliebenen (z.B. Kinder, Ehepartner, Lebenspartner) ausgerichtet. In diesem Falle gibt es für verheiratete und unverheiratete Paare Unterschiede. Die 1. Säule (AHV, IV) anerkennt den Status Konkubinat beispielsweise nicht. Somit fliessen auch keine Hinterlassenenleistungen an den Lebenspartner oder die Lebenspartnerin. Es werden nur Leistungen an die eigenen Kinder ausgerichtet. Bei der Unfallversicherung (2. Säule) verhält es sich gleich. Und auch bei Ableben durch Krankheit (Pensionskasse, 2. Säule) stehen dem Konkubinats-Partner von Gesetzes wegen keine Leistungen zu. Viele Vorsorgeeinrichtungen (Pensionskassen) sehen jedoch mittlerweile eine Lebenspartnerrente vor oder, – unter bestimmten Voraussetzungen (zum Beispiel gemeinsame Kinder) –, eine Kapitalabfindung. Eine Waisenrente wird in jedem Fall ausgerichtet. Für Konkubinats-Paare ohne gegenseitige finanzielle Abhängigkeit ist dieser Umstand von untergeordneter Bedeutung. Ganz anders verhält es sich jedoch, wenn ein Paar gemeinsam eine Immobilie kaufen will und dazu eine Hypothek aufnimmt. Verstirbt nämlich ein Partner, stehen der hinterbliebenen Person je nach Konstellation keine oder nur geringe Leistungen zu. Für die Frau, welche auch heute noch hauptsächlich für die Kinderbetreuung zuständig ist und oft nur Teilzeit oder gar nicht arbeitet, können die finanziellen Folgen im Unglücksfall des Konkubinats-Partners fatal sein: Fällt das Einkommen des Hauptverdieners weg, sind die Anforderungen der Bank an die kalkulatorische Tragbarkeit der Hypothek nicht mehr erfüllt. Im schlimmsten Fall müssen Mutter und Kind(er) das Eigenheim aufgeben.

Es lohnt sich, die individuelle Situation mit einer Spezialistin oder einem Spezialisten anzuschauen und rechtzeitig Vorkehrungen zu treffen. Beispielsweise mittels einer professionellen Vorsorgeberatung. In diesem Zusammenhang würde beispielsweise geprüft, ob eine zusätzliche Absicherung, mittels einer Erwerbsunfähigkeitsrente oder einer Todesfallrisikoversicherung, sinnvoll wäre. Mit einer reinen Risikoversicherung, das heisst, in dieser Versicherungslösung wird kein Kapital angespart, lässt sich beispielsweise der überlebende Ehegatte oder Konkubinats Partner optimal absichern.

Dieser Beitrag wurde in Kooperation anlässlich des Bündner Vorsorgetags realisiert. Wir danken unseren Partnern für die Unterstützung, die es uns ermöglicht, Ihnen diesen Inhalt anzubieten.